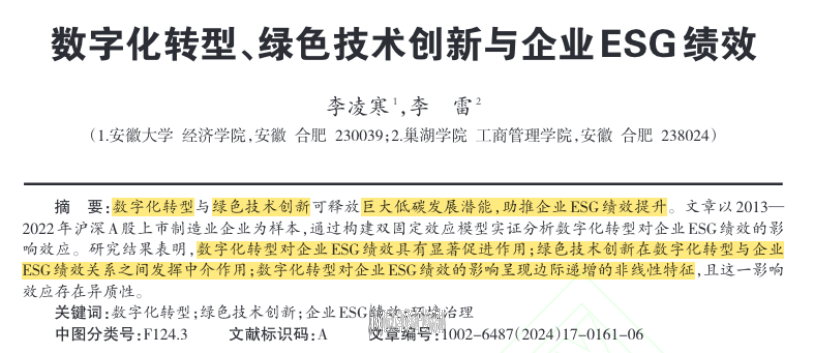

【引用格式】

李凌寒,李雷."数字化转型、绿色技术创新与企业ESG绩效."统计与决策 17(2024):161-166.doi:10.13546/j.cnki.tjyjc.2024.17.028.

【内容摘要】

数字化转型与绿色技术创新可释放巨大低碳发展潜能,助推企业ESG绩效提升。文章以 20132022年沪深A股上市制造业企业为样本,通过构建双固定效应模型实证分析数字化转型对企业ESG绩效的影响效应。研究结果表明,数字化转型对企业ESG绩效具有显著促进作用;绿色技术创新在数字化转型与企业ESG绩效关系之间发挥中介作用;数字化转型对企业ESG绩效的影响呈现边际递增的非线性特征,且这一影响效应存在异质性。

【研究内容】

本文以552家沪深A股制造业上市企业为研究样本,运用双固定效应模型考察数字化转型对企业ESG绩效的影响效应,并探究了绿色技术创新的中介效应。

【研究创新点】

本文的边际贡献可能在于:现有文献大多将研究视角聚焦于数字化转型与企业ESG责任或表现的关系层面,鲜有文献关注数字化转型对企业ESG绩效的影响。在“碳达峰”“碳中和”成为全球共识的背景下,ESG绩效已经成为衡量企业可持续发展价值的重要指标。推动ESG绩效提升,是企业数字化转型过程中推动高质量发展的重要目标和现实需求。本文将数字化转型、绿色技术创新与企业ESG绩效纳入统一框架,实证分析数字化转型与企业 ESG绩效之间的关系,并探究绿色技术创新在其中发挥的中介效应。

【研究设计】

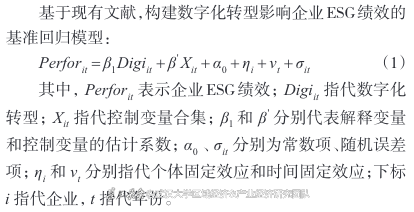

(一)模型

(1)基准回归模型

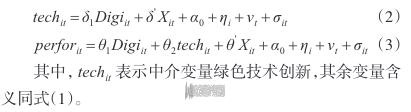

(2)中介效应模型

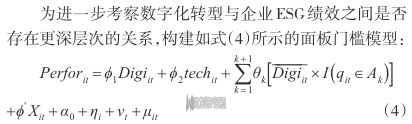

(3)面板门槛模型

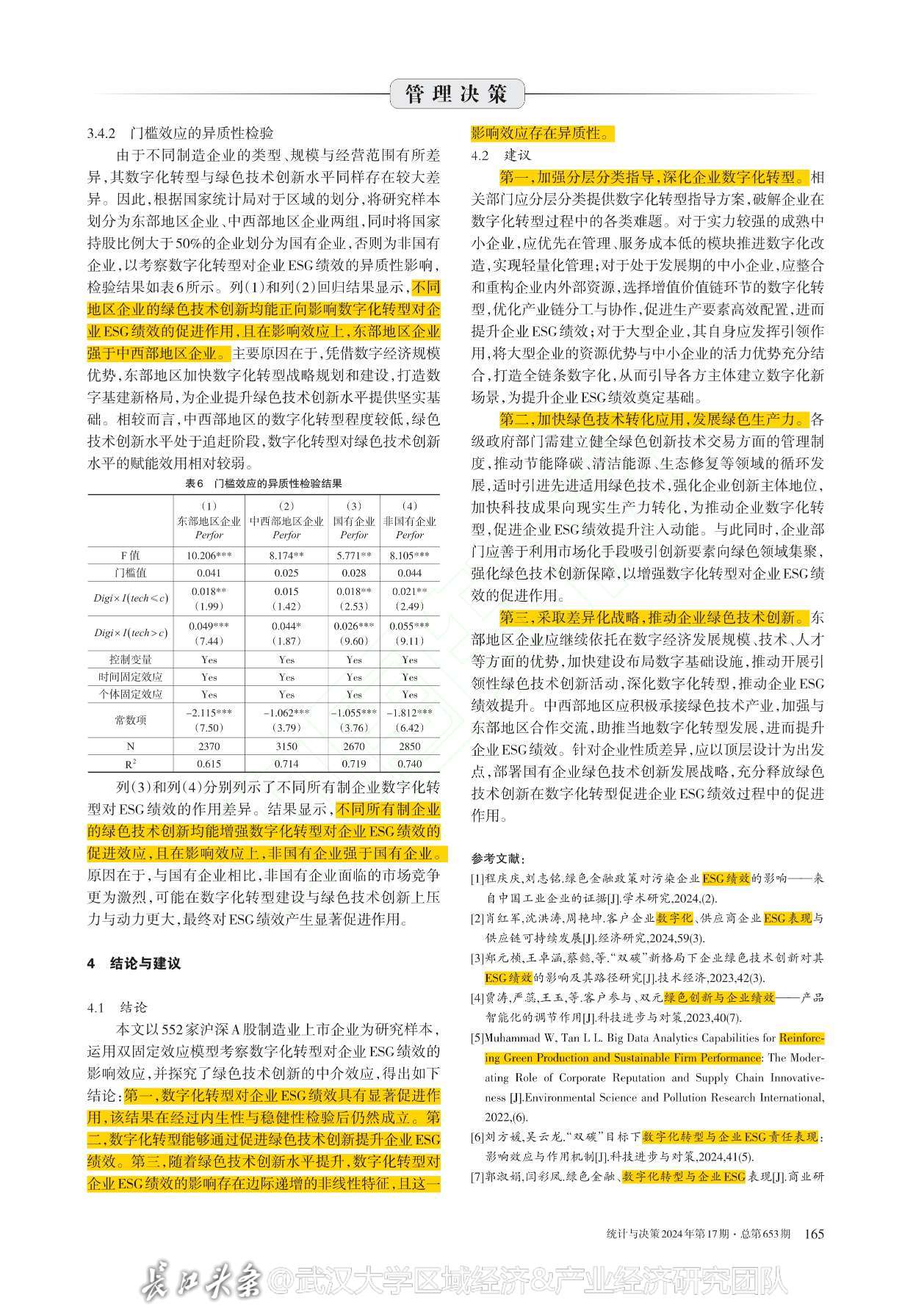

(二)变量

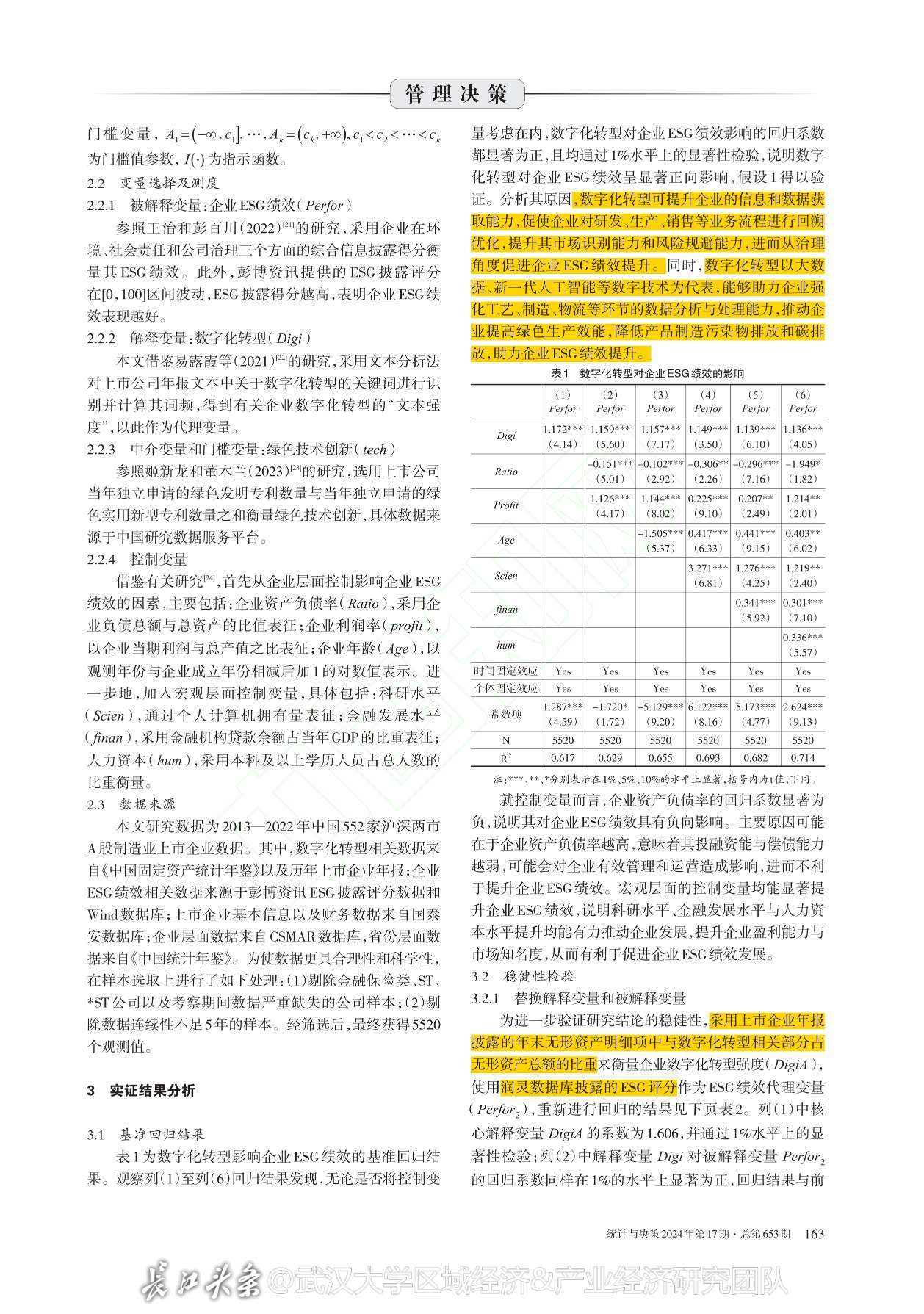

l 被解释变量:企业ESG绩效。采用企业在环境、社会责任和公司治理三个方面的综合信息披露得分衡量其ESG绩效。此外,彭博资讯提供的ESG披露评分在[0,100]区间波动,ESG披露得分越高,表明企业ESG绩效表现越好。

l 核心解释变量:数字化转型。采用文本分析法对上市公司年报文本中关于数字化转型的关键词进行识别并计算其词频,得到有关企业数字化转型的“文本强度”,以此作为代理变量。

l 中介变量和门槛变量:绿色技术创新。选用上市公司当年独立申请的绿色发明专利数量与当年独立申请的绿色实用新型专利数量之和衡量绿色技术创新,具体数据来源于中国研究数据服务平台。

l 控制变量:首先从企业层面控制影响企业ESG绩效的因素,主要包括:企业资产负债率,采用企业负债总额与总资产的比值表征;企业利润率,以企业当期利润与总产值之比表征;企业年龄,以观测年份与企业成立年份相减后加1的对数值表示。进一步地,加入宏观层面控制变量,具体包括:科研水平,通过个人计算机拥有量表征;金融发展 水平,采用金融机构贷款余额占当年GDP的比重表征;人力资本,采用本科及以上学历人员占总人数的比重衡量。

(三)数据来源

本文研究数据为2013—2022年中国552家沪深两市A股制造业上市企业数据。其中,数字化转型相关数据来自《中国固定资产统计年鉴》以及历年上市企业年报;企业ESG绩效相关数据来源于彭博资讯ESG披露评分数据和Wind数据库;上市企业基本信息以及财务数据来自国泰安数据库;企业层面数据来自CSMAR数据库,省份层面数据来自《中国统计年鉴》。

【研究结论】

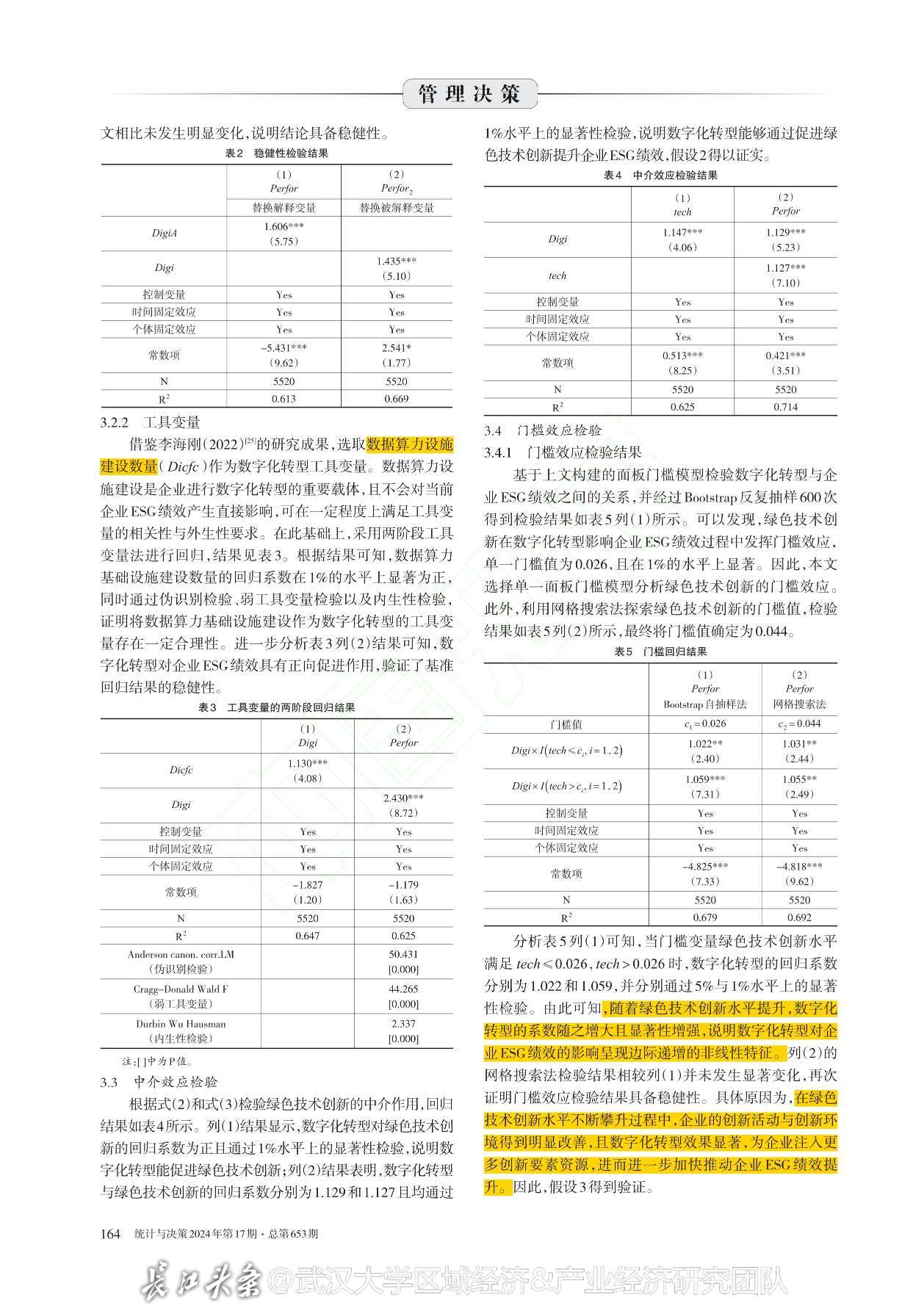

l 数字化转型对企业ESG绩效具有显著促进作用,该结果在经过内生性与稳健性检验后仍然成立。

l 数字化转型能够通过促进绿色技术创新提升企业ESG绩效。

l 随着绿色技术创新水平提升,数字化转型对企业ESG绩效的影响存在边际递增的非线性特征,且这一影响效应存在异质性。

【政策建议】

l 相关部门应分层分类提供数字化转型指导方案,破解企业在数字化转型过程中的各类难题。

l 各级政府部门需建立健全绿色创新技术交易方面的管理制度,推动节能降碳、清洁能源、生态修复等领域的循环发展,适时引进先进适用绿色技术,强化企业创新主体地位。

l 根据区域和企业性质采取差异化战略,推动企业绿色技术创新。

【原文推荐】

声明:相关资源均从网上下载,原文版权归原作者和原发刊所有,仅限于学术科研使用。如有不妥,请联系删除。